نحوه اعمال تخفیف در نرخ مالیاتی در ده سال

1404/02/28 – 12:34:00 PM

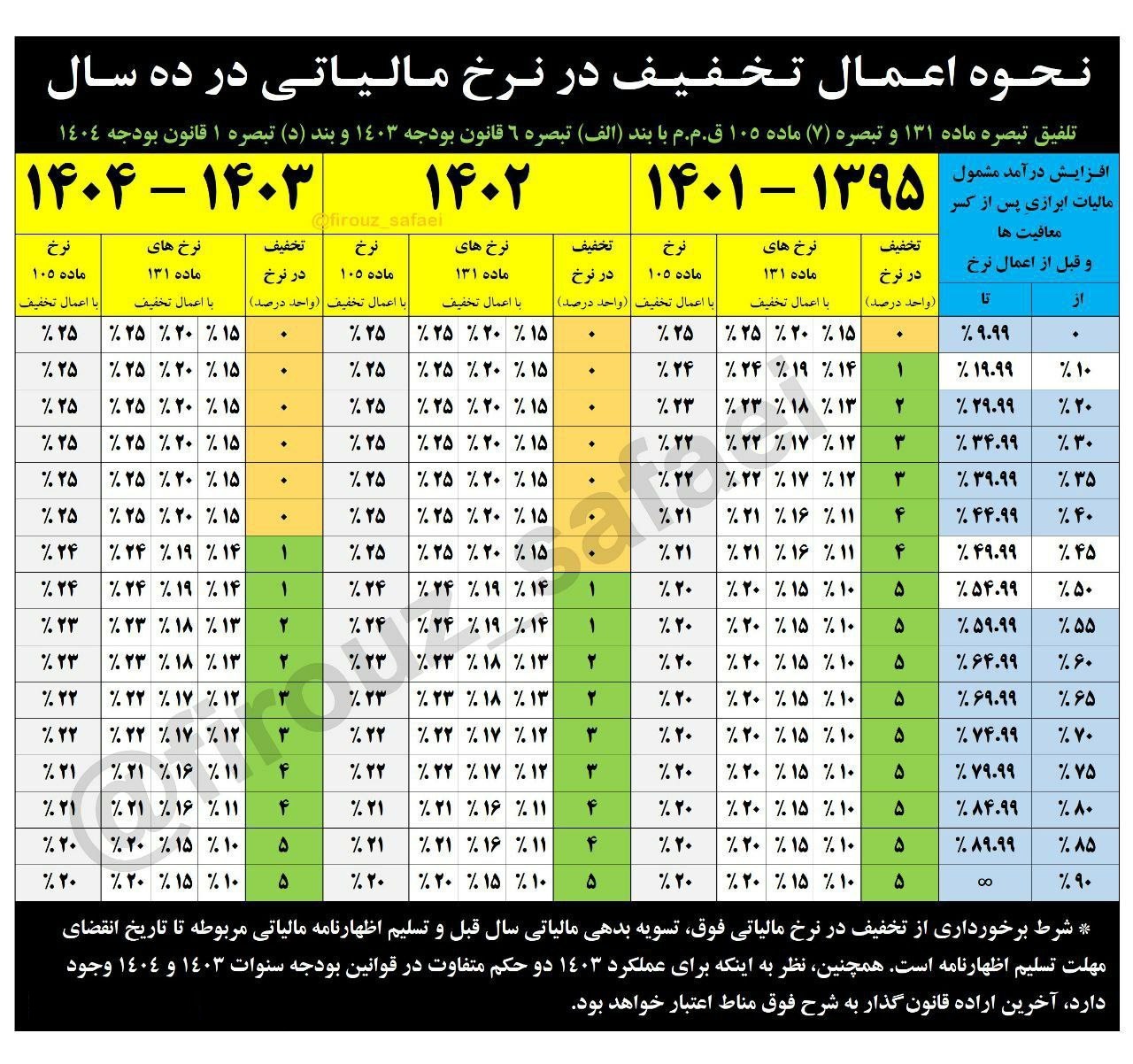

تلفیق تبصره ماده 131 و تبصره (7) ماده 105 ق.م.م با بند (الف) تبصره 6 قانون بودجه سال 1403 و بند (د) تبصره 1 قانون بودجه سال 1404

شرط برخورداری از تخفیف در نرخ مالیاتی فوق، تسویه بدهی مالیاتی سال قبل و تسلیم اظهار نامه مالیاتی مربوطه تا تاریخ انقضای مهلت تسلیم اظهارنامه است.

همچنین نظر به اینکه برای عملکرد سال 1403 دو حکم متفاوت در قوانین بودجه سنوات 1403 و 1404 وجود دارد، آخرین اراده قانون گذار به شرح فوق مناط اعتبار خواهد بود.

پایان خبر/

منبع: taxpress