سامانه مودیان مسیری برای ارسال صورت حساب الکترونیکی و اتصال پایانه های فروشگاهی مروبط به مودیان مالیاتی است که از سوی سازمان امور مالیاتی و در راستای تحقق دولت الکترونیک در دسترس کاربران قرار گرفته است. طبق اعلام مسولان این سازمان، استفاده از سامانه فوق نقش بارزی در ایجاد عدالت مالیاتی، کاهش شکاف طبقاتی، افزایش سهم مالیات و کاهش سهم نفت در بودجه و در نهایت کنترل تورم خواهد داشت.

در این نوشتار به تفصیل به کارکردها و کاربردهای این سامانه و همچنین ارایه برخی تعاریف مهم و مرتبط از جمله دریافت شناسه یکتا، نکات رسیدگی به دفاتر مالیاتی و آموزش ثبت نام در سامانه مودیان و پایانه های فروشگاهی برای مخاطبان پرداخته ایم.

سامانه مودیان در یک نگاه

یکی از تدابیر اعلام شده برای ارتقای شفافیت اطلاعات مالیاتی که به نوبه خود تاثیر شگرفی در جلوگیری از فرار مالیاتی و احیانا صدور صورتحساب های صوری یا غیر واقعی دارد، راه اندازی سامانه مودیان است. این سامانه بستر مناسبی برای توجیح مودیان و همچنین تبادل اطلاعات فی مابین مودیان و سازمان امور مالیاتی را فراهم نموده است.

از ویژگی های این سامانه امکان ثبت، صدور و استعلام صورتحساب های الکترونیکی مؤدیان بوده و امکان ارسال نحوه تسویه معامله و سایر جزییات هر معامله توسط فروشنده و همچنین قابلیت رویت ، بررسی، تایید و یا رد صورتحساب توسط خریدار را برای کاربران فراهم نموده است.

پایانه فروشگاهی

منظور از پایانه فروشگاهی رایانه، دستگاه کارتخوان (POS) یا درگاه پرداخت الکترونیکی است که سه قابلیت زیر را دربر داشته باشد:

1. اتصال به شبکه پرداخت بانکی

2. اتصال به سامانه مودیان

3. صدور صورتحساب الکترونیک

شرکتهای ارائه کننده خدمات پرداخت، نظیر شاپرک با هدف انجام این سه هدف باید همکاری لازم را با سازمان امور مالیاتی داشته باشند تا رسید پرداخت این دستگاهها به عنوان صورتحساب معتبر برای شخص خریدار لحاظ گردد. همچنین بنگاههای صنفی و غیرصنفی که اقدام به فروش کالا یا خدمات به مصرف کننده نهایی می نمایند، لازم است حتما از این سامانه استفاده نمایند و صندوق فروش به عنوان جایگزین این پایانه تلقی نمی شود.

حافظه الکترونیک (حافظه مالیاتی)

طبق مفاد قانون، حافظه الکترونیک بستری برای ثبت و نگهداری اطلاعات مندرج در صورتحساب های الکترونیکی و انتقال آن به سامانه مودیان است.

حافظه مالیاتی در واقع یک قطعه سخت افزاری یا یک نرم افزار غیر از نرم افزارهای حسابداری است که برای صدور صورتحساب الکترونیک باید تغییرات لازم را در ساختار خود ایجاد کنند تا بتواند صورتحسابها را به سامانه مودیان ارسال کند. این ساختار به طور کامل تحت نظارت سازمان امور مالیاتی بوده و توسط مودی برای ثبت صورتحساب الکترونیکی بکار می رود.

گفتنی است هر حافظه مالیاتی باید دارای شماره شناسه یکتا باشد که توسط سازمان امور مالیاتی اختصاص داده میشود.

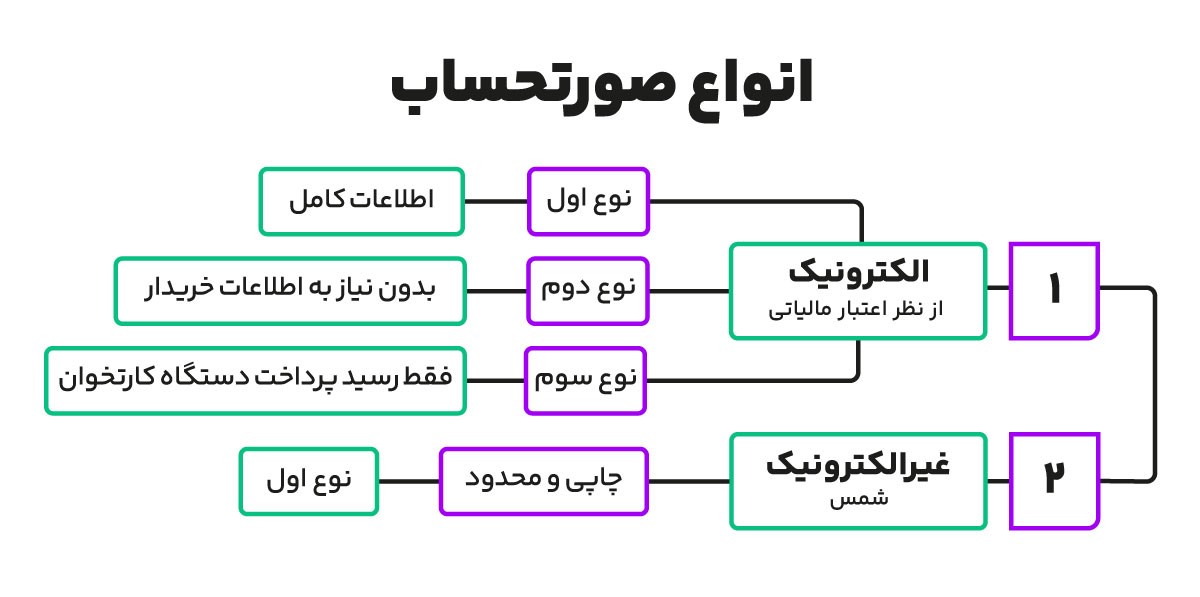

انواع صورتحساب مالیاتی

صورتحساب الکترونیک

این صورتحساب از یک شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود برخوردار است. مشخصات و اقلام اطلاعاتی صورتحساب الکترونیکی، متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام می شود. در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب الکترونیکی است.

صورتحساب الکترونیکی در سه نوع قابل عرضه می باشد:

نوع اول: مشابه صورتحساب رسمی است و حاوی اطلاعات کامل از جمله اطلاعات خریدار، فروشنده، کالا یا خدمات مورد معامله، مالیات بر ارزش افزوده، تخفیف، نحوه تسویه و… می باشد.

نوع دوم: در این نوع صورتحساب اطلاعات فروشنده، کالا و خدمات به طور کامل (بدون نیاز به درج اطلاعات خریدار) وارد می شود. ضمنا مالیات بر ارزش افزوده مندرج در این صورتحساب به عنوان اعتبار مالیاتی شخص خریدار لحاظ نمی گردد.

نوع سوم: در واقع رسید پرداخت صادره از دستگاه کارتخوان و درگاه الکترونیک پرداخت بوده و مالیات بر ارزش افزوده مندرج در این صورتحساب به عنوان اعتبار مالیاتی شخص خریدار لحاظ نمیشود.

صورتحساب غیرالکترونیک

این صورتحساب مشابه صورتحساب الکترونیک نوع اول است با این تفاوت که فاقد شماره منحصر به فرد سامانه مودیان بوده و دارای شماره (شمس) است. این نوع صورتحساب توسط سازمان به صورت محدود و برای زمانهایی که سامانه مودیان قطع باشد، در اختیار مؤدیان قرار میگیرد.

ذکر این نکته ضروری است که سامانه مودیان به گونهای طراحی شده است که مؤدی (در اینجا خریدار کالا یا خدمت) میز بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد.

محدویت در صدور صورتحساب مالیاتی

قانون سامانه مودیان تصریح می نماید که هر مؤدی به هر میزان نمیتواند صورتحساب الکترونیک صادر نماید و برای آن محدودیت تعیین شده است.

حد مجاز فروش در سامانه مودیان به صورت زیر تعیین میگردد:

1) درخصوص واحدهای جدید التأسیس و فاقد سابقه، حد مجاز فروش به میزان سه برابر معافیت موضوع ماده ۱۰۱ قانون مالیاتهای مستقیم همان سال برای یک دوره مالیاتی میباشد.

2) برای سایر مؤدیان که به عنوان کسب و کار جدید التأسیس و فاقد سابقه محسوب نمیشوند، حد مجاز فروش معادل است با سه برابر فروش اظهاری دوره مشابه سال قبل که مالیات آن به سازمان پرداخت یا ترتیب پرداخت آن داده شده است.

در صورتی که مالیات دوره مشابه سال قبل به طور کامل پرداخت نشود به نسبت آن میزان از مالیات پرداخت شده، سه برابر حد مجاز فروش برای مودیان تعیین میگردد. همچنین سازمان موظف است، به منظور آگاهی مؤدی از حد مجاز فروش تعیین شده، تمهیدات لازم را در کارپوشه اختصاصی مؤدی فراهم نماید. برای این منظور در کارپوشه (میز کار سامانه مودیان) هر مؤدی عدد فروش مجاز برای دوره مالیاتی جاری مشخص شده است.

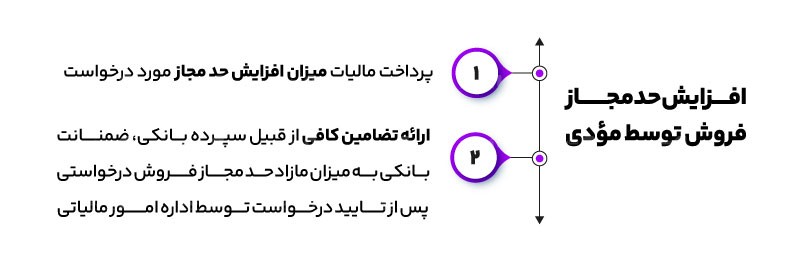

افزایش حد مجاز فروش توسط مؤدی

1) پرداخت مالیات میزان افزایش حد مجاز مورد درخواست.

2) ارائه تضامین کافی از قبیل سپرده بانکی، ضمنانت بانکی یا وثیقه ملکی به میزان مازاد حد مجاز فروش درخواستی پس از تایید درخواست توسط اداره امور مالیاتی مربوطه.

در صورتی که مؤدی به علت عدم پرداخت کل مالیات بر ارزش افزوده از حداکثر مجاز فروش استفاده نکرده باشد با پرداخت یا ترتیب پرداخت مانده بدهی مالیات دوره مشابه سال قبل، میتواند از حد مجاز فروش مذکور استفاده نماید. سازمان موظف است به محض پرداخت مالیات جهت افزایش حد مجاز فروش یا ارائه تضامین کافی به نسبت مالیات پرداخت شده یا تضمین داده شده، حد مجاز فروش مؤدی را افزایش دهد.

افزایش حد مجاز فروش پس از اتمام هر دوره امکان پذیر نبوده و می بایست از طریق میز کار سامانه مودیان به صورت برخط در حافظه یا حافظههای مالیاتی مؤدی و یا دریافت کد تخصیصی افرایش حد مجاز، جهت اعمال در حافظه مالیاتی حسب مقررات اعلامی توسط مرکز انجام گردد.

اگر جمع مبالغ فروش کالا و خدمات مشمول مالیات بر ارزش افزوده صورتحساب جدید و صورتحساب های الکترونیکی قبلی در همان دوره مالیاتی بیش از حد مجاز فروش باشد، مالیات بر ارزش افزوده مبلغ فروش کالا و خدمات مازاد بر حد مجاز فروش در صورتحساب درج نشده و برای خریدار این مبلغ اعتبار محسوب نمیشود. لیکن فروشنده ملزم به پرداخت کل مالیات بر ارزش افزوده متعلقه به صورتحساب الکترونیکی میباشد.

همچنین فروشنده مکلف است برای بهرهمندی خریدار از اعتبار مالیاتی صورتحساب الکترونیکی، حد مجاز فروش خود را متناسب با میزان فروش کالا و خدمات مشمول مالیات بر ارزش افزوده صورتحساب افزایش داده و سپس صورتحساب الکترونیکی اصلاحی مربوطه را بر اساس مقررات اعلامی توسط مرکز حداکثر تا پایان همان دوره مالیاتی، صادر نماید.

چه افرادی مشمول ثبت نام در سامانه مودیان هستند

کلیه صاحبان مشاغل (صنفی و غیرصنفی) و اشخاص حقوقی موضوع فصلهای چهارم و پنجم، باب سوم قانون مالیات های مستقیم مصوب ۱۳۶۶/۱۲/۳ با اصلاحات و الحاقات بعدی آن، مشمول این قانون هستند. در این قانون هرگاه از واژه مؤدی استفاده میشود، مراد اشخاص مشمول است مگر خلاف آن تصریح شده باشد.

نحوه ثبت نام در سامانه مودیان

برای تمامی اشخاص حقیقی و حقوقی که اقدام به تکمیل پرونده الکترونیک مالیاتی و کد اقتصادی نمودهاند به صورت خوکار ثبت نام در سامانه مودیان انجام شده است و با مراجعه به سایت درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به نشانی my.tax.gov.ir و ورود نام کاربری و رمز عبور کد اقتصادی و ورود به بخش کارپوشه میتوانید میز کار سامانه مودیان را مشاهده نمایید.

مراحل اخذ شناسه یکتا

• دریافت گواهی امضای دیجیتال از سایت www.gica.ir

• استخراج کلید عمومی با نصب برنامه openssl.zip

• ورود به سامانه my.tax.gov.ir

• ورود به کارپوشه (میز کار سامانه مودیان)

• ورود به پرونده

• ورود به بخش عضویت-شناسههای یکتای حافظه مالیاتی

• انتخاب گزینه توسط مودی از منوی نحوه ارسال صورت حساب

• بارگذاری کلید عمومی استخراج شده در گام ۲

• تایید کد پستی و آدرس ثبت شده در سامانه مودیان

• مراحل بعد شامل تعیین شعب مرتبط با شناسه یکتا، تخصیص ابزار پرداخت به شناسه یکتا، اطلاعات حافظه مالیاتی و پایانه های فروشگاهی اختیاری میباشد و کلید مرحله بعد را بزنید.

• در مرحله آخر تایید نهایی کنید.

• سامانه اقدام به صدور شناسه یکتای مالیاتی مینماید.

• این شناسه به عنوان یکی از مؤلفههای اصلی در ساختار کلی شماره منحصر به فرد مالیاتی در صورت حساب های فروش استفاده خواهد شد.

برخی نکات مهم در سامانه مودیان

• دو سامانه برای صدور صورتحساب وجود دارد: سامانه مودیان و پایانه های فروشگاهی.

• پایانه های فروشگاهی مختص فروش به مصرف کننده نهایی است.

• صورتحساب خرید تایید شده در سامانه فقط به عنوان اعتبار مالیاتی تایید میگردد.

• ۳۰ روز مهلت برای تایید یا رد صورتحساب خرید وجود دارد و درصورت عدم واکنش تایید میگردد.

• پس از اجرای کامل قانون، سامانه مودیان جایگزین اظهارنامه ارزش افزوده میشود.

• صورتحسابهای خرید و فروش تایید شده در سامانه نیاز به ارسال در سامانه معاملات ندارد و درآینده این سامانه جایگزین لیست معاملات فصلی خواهد شد

جرائم سامانه مودیان

آیا با راه اندازی سامانه مودیان دفاتر مالیاتی باز هم رسیدگی خواهد شد؟

اصل بر صحت اطلاعات ثبت شده مؤدی در سامانه است مگر خلاف آن اثبات شود. مأموران مالیاتی، جز در مواردی که مؤدی از ثبت نام در سامانه مودیان امتناع کرده و یا به ترتیبی که در ماده ۹ ذکر شده، اثبات شود که در ثبت اطلاعات خود در سامانه مودیان تخلف نموده است، حق مراجعه به محل فعالیت مؤدی و مطالبه دفاتر، اسناد و مدارک وی و رسیدگی به آنها را ندارند.

تا زمانی که سامانه مودیان به طور کامل راه اندازی نشود، دفاتر مالیاتی رسیدگی خواهد شد.

چه تخلفاتی باعث میشود دفاتر مالیاتی رسیدگی شود؟

• عدم صدور صورتحساب الکترونیکی از طریق سامانه مودیان

• کتمان فعالیت یا درآمد

• کم اظهاری یا بیش اظهاری در ثبت قیمت یا مقدار فروش

• عدم ثبت نام در سامانه مودیان

• عدم استفاده از پایانه فروشگاهی توسط خرده فروشان که با مصرف کننده نهایی معامله میکنند.